个人定期业务

所属路径:账务处理 / 客户定期存放 / 个人定期业务

截图目录:../../../../assets/screenshots/01-存款核心柜面/

相关专题:定期支取、定期转存、客户号、账号与账户层级

当前已整理:[1026]对私定期支取

待补充:支取类型、是否支持部分支取、利率计算规则、资金去向、授权规则、带数据样例

业务框架

个人定期业务围绕“个人客户定期存款如何在到期或未到期时支取、结息和结束”展开。当前截图提供的是对私定期支取页面,它连接了定期账户信息、利率信息、利息计算和账户生命周期。

换句话说,个人定期业务先解决一个核心问题:

| 问题 | 对应能力 | 相关页面 |

|---|---|---|

| 客户要把某个定期子账户支取出来怎么办? | 定位客户账号和定期子账户,展示余额、起息日、到期日、利率和支取利息,并提交支取。 | [1026]对私定期支取 |

1.1 个人定期支取主线

学习对私定期支取,建议放在定期生命周期里理解:

flowchart LR

A["定期开户"] --> B["起息计息"]

B --> C{"支取时点"}

C -->|到期前| D["提前支取<br/>按产品规则计算实际利息"]

C -->|到期日/到期后| E["到期或逾期支取<br/>按到期/逾期规则处理"]

D --> F["结清本金和利息"]

E --> F

F --> G["登记交易明细和付息结果"]

1.2 页面分工

| 页面 | 核心动作 | 在账务处理中的位置 | 学习重点 |

|---|---|---|---|

[1026]对私定期支取 | 支取个人客户定期子账户 | 定期账户生命周期出口 | 重点看客户账号、子账户、账户余额、起息日、到期日、支取利息、到期利率和实际利率。 |

1.3 关键字段和状态

| 字段/状态 | 出现页面 | 业务含义 |

|---|---|---|

| 客户账号 | 1026 | 定期账户所属客户账号。 |

| 子账户列表 | 1026 | 具体要支取的定期子账户。 |

| 账户英文名称/账户中文名称 | 1026 | 账户名称展示字段。 |

| 客户号 | 1026 | 客户主体编号。 |

| 币种 | 1026 | 定期账户币种。 |

| 账户余额 | 1026 | 当前定期账户余额或本金口径。 |

| 起息日 | 1026 | 本期定期开始计息日期。 |

| 到期日 | 1026 | 判断支取是否到期的关键日期。 |

| 支取利息 | 1026 | 本次支取应结算的利息。 |

| 到期利率 | 1026 | 到期情况下使用或展示的利率。 |

| 实际利率 | 1026 | 本次支取实际适用利率。 |

1.4 和查询页面、专题的关系

定期支取前后需要结合公共查询、付息历史和定期转存一起理解。

| 关联对象 | 关系 |

|---|---|

[3002]存款账户信息查询 | 支取前查看定期子账户产品、余额、起息日、到期日和利率。 |

[3206]定期存款产品利息试算 | 支取前可用于理解预计利息,实际结果仍以交易计算为准。 |

[3204]账户付息历史信息查询 | 支取后查询已经发生的付息记录。 |

[3210]定期转存历史信息查询 | 如果定期曾转存,需要理解当前这期和上一期的衔接关系。 |

| 定期支取 | 理解到期支取、提前支取、实际利率和支取利息。 |

| 定期转存 | 理解到期后支取和转存是不同处理路径。 |

页面解读

2.1 交易清单

| 交易码 | 菜单名称 | 页面类型 | 当前状态 |

|---|---|---|---|

[1026] | 对私定期支取 | 定期支取/结息类交易 | 已整理,支取类型和利息规则待补充 |

2.2 [1026]对私定期支取

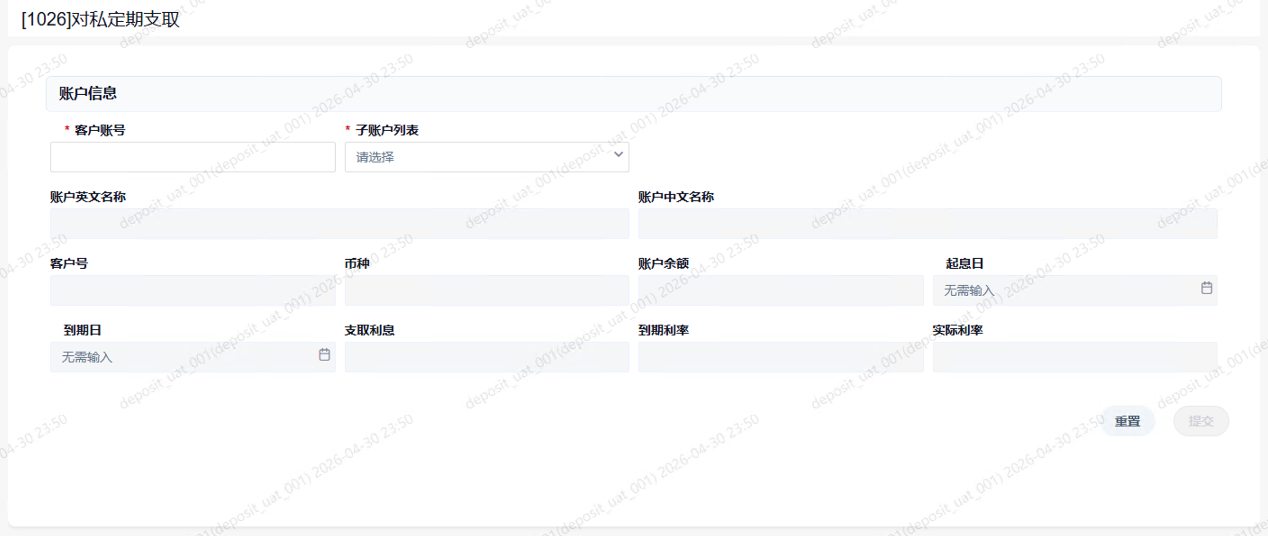

页面截图

页面定位

对私定期支取用于支取个人客户名下的定期子账户,并展示本次支取相关的账户余额、起息日、到期日、支取利息、到期利率和实际利率。

从截图看,页面要求输入 客户账号 并选择 子账户列表,系统回显账户名称、客户号、币种、账户余额、起息日、到期日和利率利息信息。截图中没有看到支取金额字段,因此当前先按“选择具体定期子账户进行支取”理解;是否支持部分支取需要后续带数据样例或字段补充确认。

适用场景

- 客户定期到期后到柜面支取。

- 客户提前支取未到期定期。

- 定期到期后未自动转存,客户选择支取本金和利息。

- 客户需要结清某个定期子账户。

- 柜员需要解释定期支取利息、到期利率和实际利率差异。

页面要素

账户信息

| 字段 | 是否必输 | 说明 |

|---|---|---|

| 客户账号 | 是 | 定期账户所属客户账号。 |

| 子账户列表 | 是 | 需要支取的具体定期子账户。 |

| 账户英文名称 | 否/展示 | 账户英文名称。 |

| 账户中文名称 | 否/展示 | 账户中文名称。 |

| 客户号 | 否/展示 | 客户主体编号。 |

| 币种 | 否/展示 | 定期账户币种。 |

| 账户余额 | 否/展示 | 当前定期账户余额。 |

| 起息日 | 否/系统带出 | 本期定期起息日,截图中显示“无需输入”。 |

| 到期日 | 否/系统带出 | 本期定期到期日,截图中显示“无需输入”。 |

| 支取利息 | 否/系统计算 | 本次支取应结算的利息。 |

| 到期利率 | 否/展示 | 到期规则下的利率。 |

| 实际利率 | 否/展示 | 本次支取实际适用的利率。 |

操作按钮

| 按钮 | 说明 |

|---|---|

| 重置 | 清空或恢复页面录入内容。 |

| 提交 | 提交对私定期支取。截图中按钮为灰色,通常表示必输项未填写或条件未满足。 |

业务流程

- 柜员进入

[1026]对私定期支取。 - 输入客户账号。

- 选择需要支取的定期子账户。

- 系统回显账户名称、客户号、币种、账户余额、起息日、到期日、利率和支取利息。

- 柜员核对支取时点是否到期、账户状态是否允许支取、利息是否符合客户预期。

- 点击“提交”。

- 系统校验账户状态、管控码、冻结止付、产品规则、利率规则、柜员权限和授权要求。

- 校验通过后,系统完成定期支取、结息和交易流水登记。

核心业务解读

[1026]对私定期支取 的核心不是单纯“取钱”,而是“定期生命周期结束或提前结束时的资金和利息处理”。

定期支取必须定位到具体子账户。一个客户账号下面可能有多个定期子账户,每个子账户的起息日、到期日、利率、余额都可能不同。选错子账户,会直接影响客户本金和利息。

页面中的 到期利率 和 实际利率 很关键。到期利率代表到期情况下的利率口径;实际利率则是本次交易真正用于计算的利率。提前支取、逾期支取、产品规则调整或特殊协议都可能导致实际利率与到期利率不同。

关键规则

- 必须输入客户账号并选择具体定期子账户。

- 支取前应核对起息日、到期日、账户余额、到期利率和实际利率。

- 提前支取可能导致实际利率低于到期利率,客户收益会变化。

- 账户存在冻结、止付、管控码、质押、挂失或司法限制时,通常不能直接支取。

- 支取后应通过交易明细、账户状态和付息历史确认结果。

- 是否支持部分支取、资金转入哪里、是否需要客户签字或授权,待后续样例补充。

风险控制点

- 选错定期子账户会导致错误支取。

- 未向客户解释提前支取利息影响,容易引发收益争议。

- 把试算利息当成实际支取利息,会造成客户解释错误。

- 未检查账户限制状态就支取,可能违反冻结、止付或管控要求。

- 定期支取属于资金和收益处理交易,通常应保留完整经办、授权和凭证记录。

关联功能

| 关联页面/专题 | 关系 |

|---|---|

| 定期支取 | 理解到期支取、提前支取、支取利息、实际利率。 |

| 定期转存 | 理解定期到期后支取与转存两种处理路径。 |

| 客户号、账号与账户层级 | 定期支取必须定位到具体定期子账户。 |

[3002]存款账户信息查询 | 支取前查看定期子账户产品、余额、起息日、到期日和利率。 |

[3206]定期存款产品利息试算 | 支取前理解预计利息,实际以交易计算为准。 |

[3204]账户付息历史信息查询 | 支取后查看已经发生的付息记录。 |

[3210]定期转存历史信息查询 | 如定期发生过转存,用于解释当前这期的来源。 |

[3212]账户状态查询、[2034]属性管控查询与维护 | 支取前确认账户状态和管控码是否允许办理。 |